질소산화물 초과배출부과금

2020년부터 질소산화물에 대한 부과금(기본+초과) 부과 _ 대기환경보전법 제35조(배출부과금의 부과·징수)

총량사업자는 기본부과금 면제 _ 대기관리권역의대기환경개선에 관한특별법 제19조(배출부과금 등에 대한 특례)

☞ 따라서, 총량사업자 중 질소산화물 배출사업자는 초과배출부과금만 부과대상

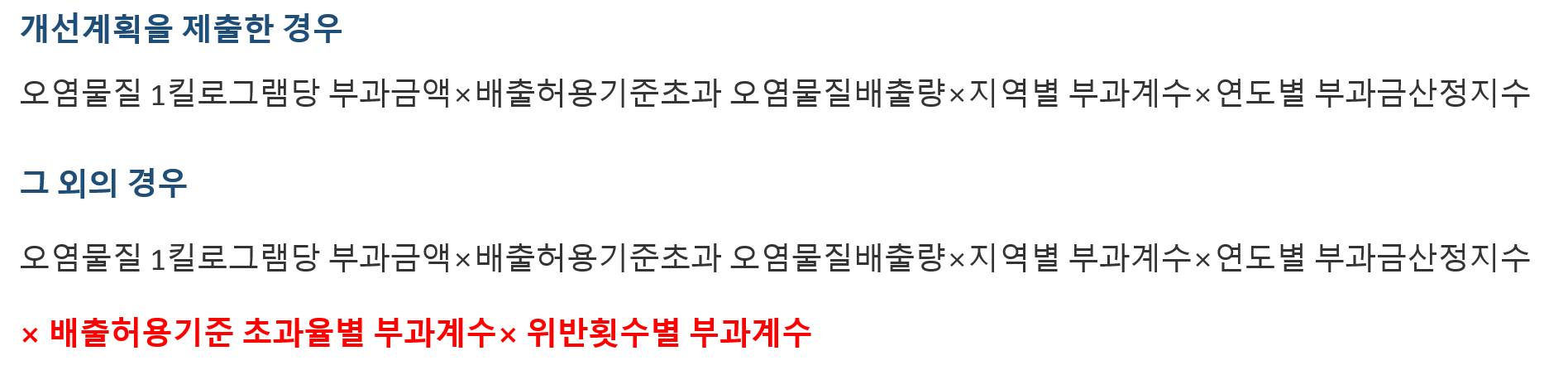

1. 초과배출부과금 산정 _ 대기환경보전법 시행령 제24조(초과부과금 산정의 방법 및 기준)

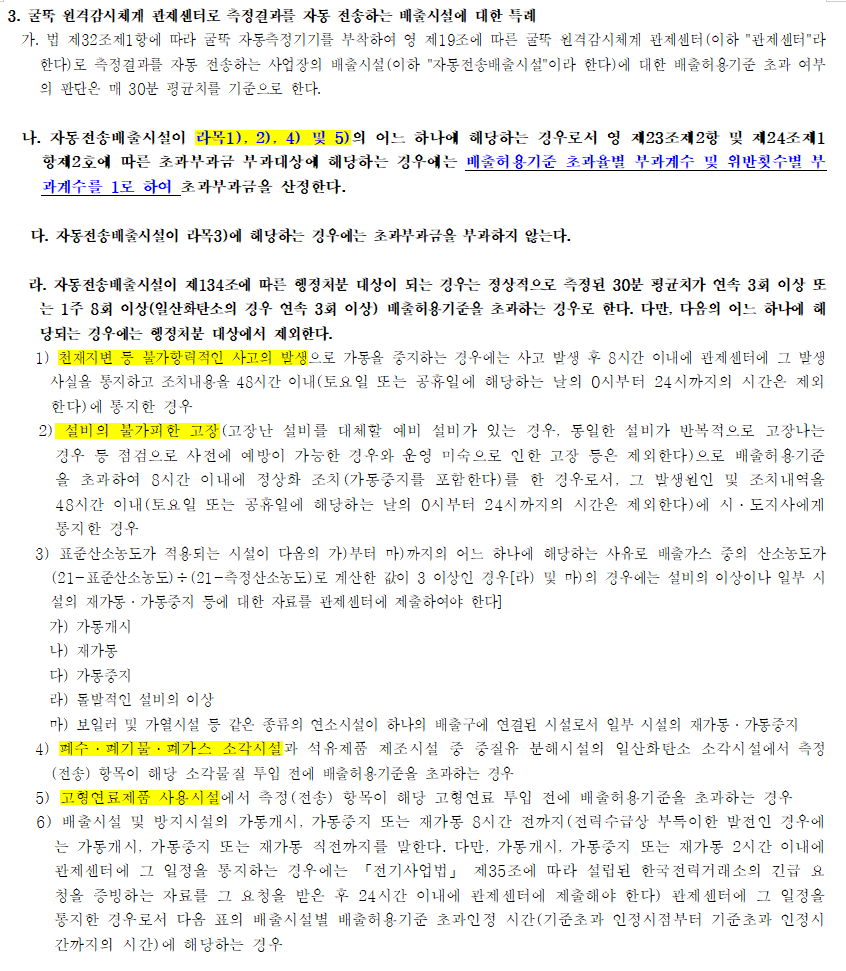

☞ 개선기간 외 초과율별 부과계수 및 위반횟수별 부과계수가 부여

2. 부과금 산정계수 적용

★ 초과율별 부과계수 및 위반횟수별 부과계수를 1로하여 산정하는 경우!

3. 2020년 연도별 산정지수 : 5.8247 _ 환경부고시 제2020-8호

4. 위반횟수별 부과계수

☞ 2020년 4월 6일 입법예고에서는 위반횟수별 부과계수를 아래와 같이 개정될 것으로 예정되었으나 현재 반영되었는지는 확인 필요

☞ 사전에 계획을 제출하여 초과인정시간을 부여받은 경우에는 위반횟수별 부과계수 미적용

5. 초과배출량 산정(TMS)

= (배출농도-기준농도)×유량×환산계수

= (30-10)[ppm]×10,000[㎥/30min]×46/22.4×10-6 = 0.41 kg/30min (예시)

초과배출부과금 산정 (엑셀시트 첨부)

1. 초과배출량에 단가 및 계수를 곱하여 산정

2. 배출농도, 배출유량(30분) 입력 시 배출부과금 자동산정

3. 배출허용기준, 지역별 부과계수, 위반횟수별 부과계수는 각 사업장에 맞게 수정 후 사용

☞ 초과한 날 이전 3개월간 평균배출농도가 배출허용기준의 30%미만인 경우 공제대상